2019年(平成31年・令和元年)4月、妻に、はがき大の「ねんきん定期便」が送られてきました。

この「ねんきん定期便」に記載されている数字をひとつひとつ確認しておきたいと思います。

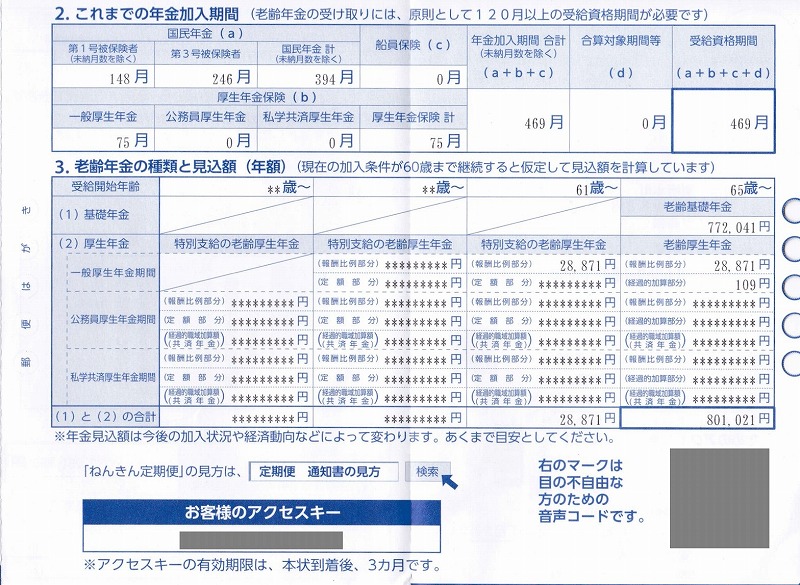

今回送られてきた妻のねんきん定期便です

「2.これまでの年金加入期間」を確認していきます

妻の場合、短大在学中は国民年金に加入していません。当時は20歳になっても、学生は国民年金の加入義務はありませんでした。

1991年度(平成3年度)からは、学生でも20歳になれば国民年金に加入しなければなりません。そのかわり学生の間は国民年金を納めなくてもよいという「学生納付特例制度」があります。

短大卒業後、事務職とし就職し厚生年金に加入して「第2号」なりましたが、その後退社し私と結婚するまでは「第1号」でした。

結婚相手のわたしが厚生年金に加入していて「第2号」でしたので、妻は結婚して「第3号」になりました。

わたしが早期退職すると妻も私も「第1号」になり現在に至っています。

- 短大生時代、未加入

→会社員として、第2号

→退社して、第1号

→結婚して、第3号

→わたしが退社して、第1号

妻は2019年4月で満60歳の誕生日を迎え、いちおう2019年3月で国民年金の納付義務が終わります。今回のねんきん定期便は「2019年2月までの記録」で記載されていますが、前納制度で2019年3月までの納入を終えています。

- 第1号:148月

- 第2号: 75月

- 第3号:246月

- 合 計:469月

- 未加入:11月

「3.老齢年金の種類と見込額」を確認していきます

老齢基礎年金772,041円

老齢基礎年金額は以下の式で求めます。

老齢基礎年金満額×保険料納入月数/480月

満額金額

平成30年度:779,300円

令和01年度:780,100円

今回のねんきん定期便は「平成31年2月時点のデータ」ということなので、平成30年度の満額を使います。

779,300×469/480=761,441円

これは、提示された金額と合いません。

実は、わたしが退職して妻も「第1号」になりましたが、国民年金保険料に上乗せして「付加年金保険料」も納入していました。

令和元年3月までで53ヶ月分納入しているので、

200円×53=10,600円上乗せされます。

761,441円+10,600円=772,041円

となり、提示された金額が求まりました。

特別支給の老齢厚生年金 28,871円

1959年(昭和34年)4月生まれの妻の場合「特別支給の老齢厚生年金」は、61歳になる2020年(令和2年)4月の翌月の5月分から支給されます。

特別支給の老齢厚生年金は報酬比例部分が支給されます。報酬比例部分の計算には「本来水準」と「従前額保障」の2つの計算式があり、金額の多いほうが支給されます。

わたしが作成したワークシートに、過去に郵送されていた妻のねんきん定期便の報酬額を入力し報酬比例部分を求めてみました。

結果は以下の通りになりました。(令和元年度の計算結果)

- 従前額保障年金額 91,823円

- 本来水準年金額 92,467円

いずれの金額も提示されている28,871円とは大きく異なります。

これは、妻の勤めていた会社が「厚生年金基金」制度を採用していて、本来国に納める年金保険料の一部を「基金」で代行して運用していているためです。提示された28,871円は、国に納めた分の金額しか反映されていません。

この「厚生年金基金」はすでに解散されていて、妻の資産は「企業年金連合会」に引き継がれています。

少し古い数字ですが平成26年時点で「企業年金連合会」が提示した年金額が65,697円となっており、28,871円と合計すると、94,568円となります。

「基金」の資産には上乗せ部分があるはずなので報酬額から求めた年金額より多くなると思いますが、いまのところ正確にはわかりません。

老齢厚生年金経過的加算部分 109円

老齢基礎年金の算出には、20歳未満60歳以降の厚生年金の加入月数はカウントされません。この部分を年金額に反映するために「経過的加算部分」があります。

また、20歳未満60歳以降の厚生年金加入歴がない場合も、わずかながら経過的加算部分の金額が生じます。妻はこれに当たります。

経過的加算(差額加算)は以下の式で計算します。

- A=厚生年金定額単価

×全期間厚年加入月数 - B=基礎年金満額

×20歳以上60歳未満厚年加入月数/480 - 経過的加算=A-B

妻の経過的加算を計算します。

- 厚生年金定額単価(H30年度)=1,625円

- 基礎年金満額(H30年度)=779,300円

- 全期間厚年加入期間=75月

- 20歳以上60歳未満厚年加入月数=75月

- 1625×75-779,300×75/480=109円

ねんきん定期便の数字が求まりました。

国民年金任意加入の手続きをする予定です

妻は国民年金の保険料納付期間が合計469月です。老齢基礎年金を満額支給されるためには480月必要で、11ヶ月足りません。これは、短大在学中の期間が未加入になっているためです。

60歳以降65歳未満の期間で国民年金保険料を支払い、この未納部分をカバーできるのが「任意加入制度」です。付加年金も上乗せできます。

任意加入で11か月分を納めて何年でモトがとれるかを令和元年度の数値で計算してみます。

追加で納付する金額

- 国民年金保険料

16,410円/月×11月=180,510円 - 付加年金保険料

400円/月×11月=4,400円 - 合計184,910円

任意加入しない場合の老齢基礎年金額

- 780,100円×469/480=762,223円

- 付加年金 200円×53=10,600円

- 合計772,823円

満額になるまで任意加入した場合の年金額

- 満額780,100円

- 付加年金200円×(53+11)=12,800円

- 合計792,900円

何年でもとが取れるかを計算します。

- 792,900-772,823=20,077円

- 184,910÷20,077=9.2年

任意加入制度で18.5万円納付すると老齢基礎年金額が2万円増え、約9.2年74.2歳でモトが取れることになります。

以下の投稿で私の場合の任意加入について記事にしています。

まとめ

妻の場合、65歳から支給される「特別支給の老齢厚生年金」には、OL時代会社に納めた厚生年金基金保険料の分が含まれていません。

厚生年金基金に納めた資産は「企業年金連合会」に引き継がれていて、別途に手続きが必要になります。

65歳から支給される基礎年金額は満額の469/480になり、11か月分だけ満額金額から足りません。これは、任意加入で満額にする予定です。