父(90歳代)は年額で240万円程度の老齢厚生年金を受け取っています。

年金は偶数月に支払われますが、特別徴収制度で支給額から社会保険料や税金が天引きされ、残りの金額が振り込まれます。

この年金の特別徴収・源泉徴収について調べてみました。

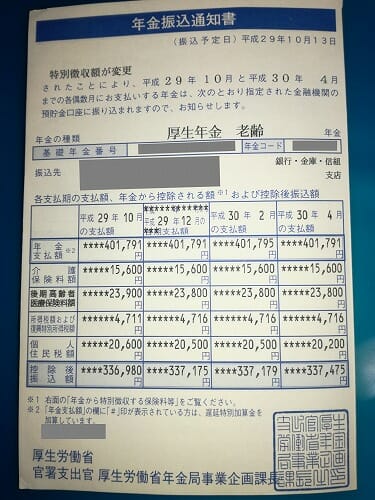

父の年金振込通知書です

平成29年10月に郵送されてきた「年金振込通知書」です。この通知書の内容についで調べてみました。

以下の項目が天引きされています。

- 介護保険料額

- 後期高齢者医療保険料額

- 所得税額および復興特別所得税額

- 個人住民税額

年金からの特別徴収

平成21年10月から始まった、社会保険料や税金を年金から天引きする制度です。

対象者(4月1日現在において)

- 65歳以上であること

- 特別徴収の対象年の支払額が年額18万円以上であること

以下の金額が天引きされます

- 国民健康保険料(65~74歳)

- 後期高齢者医療保険料(75歳~)

- 介護保険料

- 所得税および復興特別所得税

- 個人住民税

国民健康保険料

40歳以上64歳以下の人は、 医療保険分・後期高齢者支援金等分・介護納付金分を、「国民健康保険料」としてまとめて納付していますが、65歳からは、「介護保険料」が 切り離されて、医療保険分・後期高齢者支援金等分を「国民健康保険料」として、特別徴収されます。

後期高齢者医療保険料

75歳からは「国民健康保険料」が「後期高齢者医療保険料」に切り替わります。

介護保険料

40歳から64歳までは、国民健康保険・被用者健康保険に含まれて徴収されますが、65歳からは健康保険から切り離されて、「国民健康保険料」とは別に「介護保険料」として、特別徴収されます。

個人住民税

前年の所得から税額が決まり特別徴収されます。これは控除の対象ではありません。

所得税および復興特別所得税

年金の所得税算定の仕組みを詳しく見ていきます。

公的年金等控除額

公的年金は「雑所得」に分類されます。

公的年金の収入額から「公的年金等控除額」が控除されて「雑所得金額」になります。

公的年金等控除額(65歳以上)

| 公的年金等の 収入額 | 公的年金等控除額 65歳以上の場合 |

|---|---|

| 120万円まで | 収入金額全額(税額0円) |

| 120万円超 330万円未満 | 120万円 |

| 330万円以上 410万円未満 | 収入金額×0.25+37万5千円 |

| 410万円以上 770万円未満 | 収入金額×0.15+78万5千円 |

| 770万円以上 | 収入金額×0.05+155万5千円 |

所得控除

雑所得金額から更に以下のような控除があります。

| 控除の種類 | 控除金額 |

|---|---|

| 基礎控除 | 38万円 |

| 社会保険料等控除 | 支払った金額 |

| 配偶者控除 | 配偶者70歳未満38万円 配偶者70歳以上48万円 |

所得税の計算式

「扶養親族等申告書」を提出した場合としなかった場合で、税率と算出式が変わります。

提出した場合

税率:5%×1.021=5.105%

算出式:(年金支給額-社会保険料-各種控除額)×5.105%

提出しなかった場合

税率:10%×1.021=10.21%

算出式:{年金支給額-社会保険料-(年金支給額-社会保険料)×25%}×10.21%

仮に年金が240万円とし、配偶者がなく、扶養親族等申告書を提出しているとすると所得税および復興所得税は以下の計算式になります。

所得税および復興所得税

(240万-120万-38万-社会保険料)×5.105%

源泉徴収される所得税

公的年金の所得税は、年金が支給されるごとに算出され源泉徴収されます。

所得税を算出する際の各控除額は月額で設定されていています。

月額控除額(65歳以上)

公的年金等控除・基礎控除相当

(1カ月あたり)

- 1カ月年金額28万円以下:13万5千円

- 28万超の場合:1カ月年金額×25%+65,000円

配偶者控除

- 配偶者70歳未満:32,500円

- 配偶者70歳以上:40,000円

父の年金額で確かめてみます

平成29年10月年金支給額(2カ月分)

- 401,791円

公的年金等控除・基礎控除相当(2カ月分)

- 1ヵ月年金額は28万円以下

- 基礎控除額は135,000×2=270,000円

社会保険料控除

- 15,600+23,900=39,500円

所得税を計算します

(401,791-270,000-39,500)×5.105%

=4,711円

通知書通りの数値が出ました。

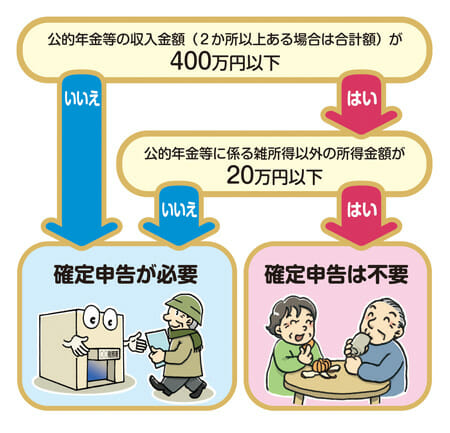

確定申告不要制度について

公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下の場合などは、所得税等の確定申告書の提出が不要となります。

「政府広報オンライン」より

https://www.gov-online.go.jp/useful/article/201212/1.html

父は太平洋戦争の軍歴があり、老齢厚生年金に加え恩給も受給しています。

合計で年額が300万円弱になりますが、このチャートに従うと確定申告は不要ということになります。

父の受給している恩給は「普通恩給」といい課税対象になります。住民税や社会保険などは恩給も含めて算出されています。

一方、厚生年金の源泉徴収で徴収されている所得税は、厚生年金の支給額だけで算出されています。恩給は年4回に分けて支給されますが源泉徴収額はありません。

つまり、結果的に恩給の支給額には所得税がかかっていないことになります。

これについて、税務署に問い合わせてみましたが、「恩給に源泉徴収がないのならそれで問題ない」とのことでした。

後からなんか言ってくるのではと、ちょっと不安ですが…。